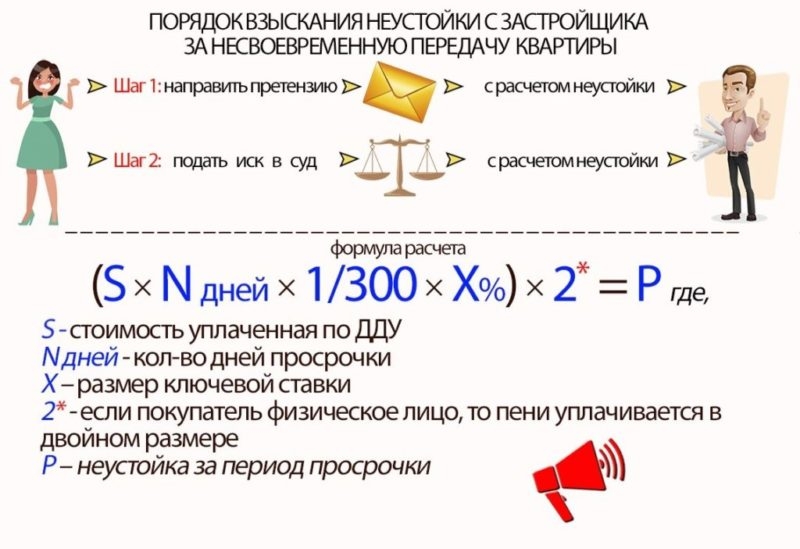

Ставка пени

29.04.2020 в 18:24 42

Автор: Zulkizshura

Деятельность комиссии по противодействию коррупции. Одно окно. Административные процедуры, осуществляемые налоговыми органами по заявлениям граждан. Административные процедуры, осуществляемые налоговыми органами в отношении юридических лиц и индивидуальных предпринимателей. Нормативные правовые акты.

Перечень самостоятельно запрашиваемых налоговыми органами документов и или сведений, необходимых для осуществления административных процедур. Электронное обращение. Порядок подачи и рассмотрения электронных обращений. Обращения граждан.

Ставка пеней

Обращения юридических лиц и индивидуальных предпринимателей. Нормативные правовые акты, регулирующие обращения граждан и юридических лиц. Налоговый контроль. Проверки, проводимые налоговыми органами. Контроль за приемом наличных денежных средств. Контроль за отдельными группами товаров. Ответственность плательщиков. Первичные учетные документы. Игорный бизнес. Товарно-транспортные документы. Бланки документов, включенные в ЭБД.

Планы проведения проверок государственных органов. Критерии оценки степени риска. Перевозки пассажиров автомобилями-такси. Международное сотрудничество. Международные отношения.

Соглашения об избежании двойного налогообложения. Соглашения о принципах уплаты косвенных налогов. Соглашения о взаимной административной помощи. Налоговые службы иностранных государств.

Консультативный совет. Состав консультативного совета при Министерстве по налогам и сборам Республики Беларусь. Положение о консультативном совете при Министерстве по налогам и сборам Республики Беларусь. Деятельность консультативного совета.

Пени по налогам: ставка в 2019 году, новый расчет

Евразийский экономический союз. Сведения о бизнес-партнере. Программное обеспечение. АРМ "Плательщик - Таможенный союз" и справочные данные. Система электронного декларирования - АРМ Плательщика. АРМ "Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц" и справочные данные. Малое и среднее предпринимательство.

Доходы бюджета. Налоговая нагрузка на экономику.

Подготовлена редакция документа с изменениями, не вступившими в силу. НК РФ Статья Путеводитель по налогам. Вопросы применения ст. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Федеральных законов от Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах. Федерального закона от КонсультантПлюс: примечание. ФЗ от Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и Cроки уплаты налогов в году. Опубликован план неналоговых проверок на год.

Калькулятор пеней по налогам и страховым взносам

Электронные трудовые книжки с года — главное за пять минут. Налоговые изменения — главное за 5 минут. В ПДД прописали, когда и сколько должен отдыхать водитель. Работник не принес авансовый отчет: налоговые последствия. Аудит бухотчетности кто обязан проходить. Трудовые отношения с гендиректором — единственным учредителем: как оформить. Калькулятор отпускных в году. Калькулятор пеней по налогам и страховым взносам.

Оформить подписку Оформить подписку на журнал Заказать книги издательства Подписаться на новостную рассылку. Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале? Пожаловаться Нашли ошибку на этой странице? Опросы издательства. Получить подарки Конкурсы издательства. Предложить сотрудничество Реклама в журнале "Главная книга" Опубликовать свою статью в журнале Партнеры.

Зарегистрировано в Роскомнадзоре Технические вопросы: support glavkniga. Нашли ошибку на сайте? Отправьте описание найденной ошибки, и мы оперативно исправим её.

Ваш e-mail. Мы постараемся исправить найденную вами ошибку в ближайшее время. Если вы уже подписаны на журнал, авторизуйтесь или активируйте код доступа с карты подписчика. Если хотите оформить подписку, заполните заявку. Пожалуйста, введите корректный электронный адрес.